Le contrôle URSSAF permet de garantir la juste application des législations de sécurité sociale.

Certains points de redressements peuvent être évités.

Un contrôle peut intervenir à tout moment de la vie de l'entreprise. Néanmoins, sauf en cas de recherche d'une infraction au travail dissimulé où le contrôle peut intervenir à l'improviste, l'URSSAF doit informer l'entreprise de son contrôle par un avis de passage en LRAR qui indique la date et l'heure du contrôle URSSAF, s'il est sur place ou sur pièces (pour les sociétés de 9 salariés au plus) ainsi que des documents à fournir.

En pratique, c'est l'URSSAF à laquelle l'employeur verse habituellement ses cotisations qui est compétente pour effectuer le contrôle.

L'opération peut conduire l'URSSAF à redresser l'employeur sur les cotisations et contributions dans la limite des 3 années civiles antérieures au contrôle.

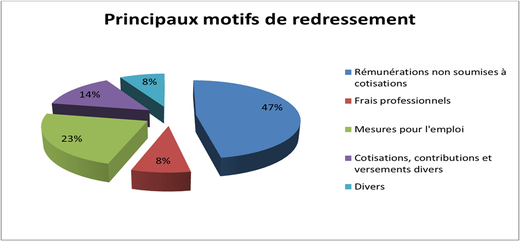

Les principaux motifs de ces redressements sont souvent les mêmes et peuvent être éviter.

Principaux motifs de redressement

DPAE

Frais professionnels

Frais kilométriques

Avantages en nature

Contravention

Mutuelle

Principe

L'embauche d'un salarié ne peut intervenir qu'après la déclaration préalable accomplie par l'employeur 8 jours avant l'embauche.

Le contrôleur vérifie les DPAE sur la période de contrôle.

Les frais professionnels correspondent à

des dépenses que le salarié a engagé pour exercer son activité professionnelle (ex : frais de restauration). Ils ne sont pas soumis à charges sociales.

Le contrôleur va demander les justificatifs relatifs aux remboursements de frais.

Les frais kilométriques sont calculés par rapport au barème des indemnités kilométriques en fonction de la puissance fiscale du véhicule et du kilométrage parcouru dans l'année à titre professionnel.

Le contrôleur va demander un carnet de route (date - km - motif du déplacement) et la copie de la carte grise.

L'avantage en nature est une utilisation personnelle d'un bien mis à la disposition par l'employeur. Il est considéré comme un élément de salaire et doit être soumis à cotisations.

Le contrôleur va demander les justificatifs et la méthode d'évaluation de l'avantage en nature.

Une contravention est une peine sanctionnant l'auteur d'une violation de la loi pénale. Elle ne peut être considérée comme étant une dépense à caractère professionnel.

Le contrôleur vérifie en comptabilité s'il y a des amendes payées par l'employeur.

Depuis le 01/01/2016, la mutuelle est obligatoire dans toutes les entreprises.

Le contrôleur vérifie le régime collectif, obligatoire et responsable; vérifie si le panier de soin minimum est respecté; si tous les salariés sont couverts et le justificatifs de dispense.

Risques ?

Le défaut de DPAE non intentionnelle constitue une contravention de cinquième classe passible du tribunal de police.

Dans le cas où le caractère intentionnel est établi, il s'agit d'un délit passible de 3 ans d'emprisonnement et 45 000€ d'amende.

Si l'entreprise ne fournit pas de justificatifs, les indemnités sont alors réintégrées dans l'assiette de cotisations.

Si les conditions et le barème ne sont pas respectés, il pourra être effectué un redressement de l'URSSAF soumis à cotisations sociales.

Si l'employeur ne fournit pas de justificatifs, l'URSSAF procède au redressement.

La prise en charge par l'employeur d'une amende infligée à un de ses salariés est considéré comme un avantage qu'il convient de soumettre à cotisations sociales.

En cas de non respect de ces principes, l'URSSAF pourrait procéder à des redressements.

Le redressement n'est pas automatique, l'URSSAF peut conduire :

1. à établir que l'employeur applique correctement la règlementation

2. à de simples observations dont l'employeur devra tenir compte dans l'avenir

3. a des régularisations de cotisations en faveur de l'URSSAF ou de l'employeur.

Dans tous les cas, le résultat du contrôle va prendre la forme d'une lettre d'observations. Cette lettre d'observations rappelle à l'employeur l'objet du contrôle, les documents consultés, la période contrôlée, ainsi que le cas échéant, le calcul et le montant du redressement.

Elle informe aussi l'employeur du délai de 30 jours dont il dispose pour répondre à l'URSSAF.

Écrire commentaire